tax Articles in Malaysia

You can find useful Tax articles for the Malaysian Business scene on this page. It can be financial related or it can just be a general business topic. As long as the contents are helpful to anyone who is doing business here in Malaysia, we will put it up.

Non-Taxable Services in Malaysia: What You Need to Know

Learn which services are exempt from service tax in Malaysia. Avoid overcharging, ensure compliance, and protect your business from penalties.

Complete Guide On Form CP204 for a Newly Incorporated Company Tax

Navigate corporate tax requirements in Malaysia with ease. Learn about Form CP204 for your newly incorporated company and ensure tax compliance today.

Top 7 Tax Audit Triggers in Malaysia: Avoid IRBM Red Flags

Discover 7 common tax audit triggers in Malaysia. Learn how to stay compliant and avoid IRBM scrutiny with our expert tips.

7 Legal Ways Directors Get Paid in Malaysia & Their Tax Impact

Explore 7 legal compensation methods for Malaysian directors—salary, fees, dividends, royalties, and more—with insights on tax implications and compliance.

马来西亚个人所得税指南 YA 2024:税率、扣除与报税流程

全面解析马来西亚个人所得税 YA 2024,包括税率、可扣除项目、报税流程及常见问题,助您合法节税,避免罚款。

Malaysia Personal Income Tax Guide YA 2024: Rates, Reliefs & Filing

Discover Malaysia's YA 2024 personal income tax rates, reliefs, and filing procedures. Stay compliant and optimize your tax returns with our comprehensive guide.

Real Property Gain Tax (RPGT) in Malaysia - Expert Guidance

Navigate Malaysia's property tax system with ease. Discover expert RPGT advisory services, tailored solutions, and compliance tips to maximise your property investments.

Comprehensive Guide To Understand Withholding Tax in Malaysia

Discover insights on withholding tax in Malaysia, its implications for services, and how it affects your business expenses claim.

Common Service Tax Misconceptions: Delivery & Extended Warranties

Uncover common service tax misconceptions in Malaysia regarding delivery services and extended warranties to ensure your business remains compliant and penalty-free.

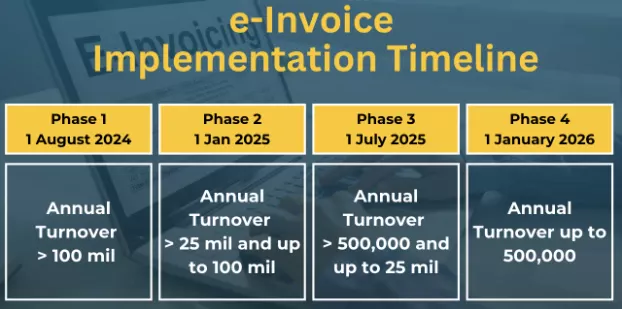

Guide To Understanding e-Invoicing System in Malaysia

Explore the mandatory implemented e-invoicing system in Malaysia. This article will discuss the challenges and advisory on types of e-invoicing introduced by LHDN.

JS-SEZ: New Tax Incentives Boost Johor Talent

Discover how JS-SEZ offers special tax incentives for skilled talent and companies in Johor, opening new opportunities and work-life balance improvements.

Caught in the Transfer Pricing Crossfire? Real Cases You Must Know

Avoid penalties! Learn the importance of transfer pricing, key documentation, real-life cases, and compliance with Malaysia's 2024 guidelines.

SST Increase To 8% In Malaysia | YYC Advisors

Explore the latest tax reform in Malaysia, SST increase to 8%. In this article, we will dive into more details about the change such as what industries will be affected.

How Misunderstanding Service Tax Can Jeopardize Your Business

First 6% and then 10%? Boss, do you know what you are paying? If you are unsure of the charges on your invoice, then READ ON to find out more!

How MADANI Budget 2025 Impacts Family-Owned Businesses and Investors

Discover the impact of Malaysia’s 2% dividend tax from Budget 2025 on investors and businesses. Learn exemptions and tax-efficient strategies.

Sales Tax Issues? Avoid SST Penalties with Expert Guidance | YYC

Confused about sales tax and SST exemptions? Learn how sales tax applies to your business with examples from the F&B industry. Avoid penalties and fines—understand tariff codes, registration thresholds, and timely SST payments. Read now and stay compliant!

2025 Budget Highlights | 2025年财政预算案重点

The government on Friday announced an RM 421 billion expansionary Budget for 2025. The national Budget comprises RM335 billion in operating expenditure and RM86 billion in development expenditure.

Deadlines for Income Tax and Statutory Compliance Sdn Bhd in Malaysia

Running a business comes with numerous responsibilities, and staying compliant with statutory and tax obligations is paramount.

How to Choose the Best Tax Agent in Malaysia

Selecting the right tax agent in Malaysia is crucial for ensuring compliance with tax laws, optimizing your tax position, and receiving valuable guidance.

Guide to Preparing for Tax Audits and Investigations

Learn how to prepare for tax audits and investigations in Malaysia. Discover key triggers, documentation tips, and best practices to ensure compliance.

Tax Clearance Letter | Application Guide In Malaysia

Discover the function and importance of tax clearance letter in Malaysia. We will also explore a detailed step-by-step in the tax clearance letter application process.

Professional Services: Management Services

Service tax is a consumption tax levied on the prescribed services known as 'taxable services’. The provision of management services is a taxable service under...

Service Tax B2B Exemption

Service Tax is a single-stage tax system, there is no input tax credit mechanism available under the service tax regime. Therefore...

Guide For Landlord To Report Tax Rental Income in Malaysia

Are you a landlord and having rental income issues? In this article, we will guide on how to maximize the deductions while in accomplice with the tax law.

Archive articles:

-

2024

- Tax Clearance Letter, Tax Penalty & LHDN Letter: Employer's Tax Obligation upon Death of An Employee

- Unlocking the Secrets of Personal Tax: What You Need to Know (Applicable for YA 2023)

- 2024 Budget Highlights | 2024年财政预算案重点

- Form B vs Form BE: Which To File This Coming Tax Deadline & Due Date

- Capital Gains Tax (CGT) In Malaysia – Frequently Asked Questions (FAQs)

-

2021

- What Business Owners Need to Know About Bad Debt!

- Tax Treatment Of Compensation For Loss Of Employment

- What is the Service Tax Implication On Imported Digital Services?

- Tax Treatment on Sum Received & Debt Owing for Services to be Rendered

- Prepare your TP Documentation in the Right Circumstances and Contents!

- 处理不好Transfer Pricing,小心税收局找你!

- Updates from IRBM, RMCD & Federal Government Gazette

- 内陆税收局、皇家关税局 &联邦政府宪报资讯更新

- 注意!老板别忽略该缴的WITHHOLDING TAX!

- Updates from IRBM, RMCD & Federal Government Gazette

- 内陆税收局、皇家关税局 &联邦政府宪报资讯更新

- Tax Collection Framework 2021

- 2021年征税框架

- Updates from RMCD, IRBM & Federal Government Gazette

- 大马皇家关税局、内陆税收局及联邦政府宪报更新

- Submission of Tax Estimates Under Section 107C of the ITA1967

- 根据1967年所得税法令的【第107C条文提交预估税】

- 【被查税怎么办?】8TV财经十四行节目访谈

- Return Form Filing Due Date For The Year 2021

- 税务资讯 - 2021年纳税申报表截止日期

- 个人税务:礼物或捐款及可扣税项目

- Taxation Of A Resident Individual : Gifts Or Contributions & Allowable Deductions

- 2020

Home About Us Contact Us Site Map

Copyright 2025 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.