YYC Newsletter 13/6/2020

View in English

就业收入

- 就业收入来源

- 应纳税的就业收入

- 免税就业收入

- 基础年及基础期

就业收入来源

就业收入的来源确认很重要,因为只有源自马来西亚的来源获得的就业收入才需在马来西亚纳税。

就业收入来源是指提供服务的地点, 而不是合同签订地点或报酬支付的地点。

因此,如果在马来西亚内进行就业,由此获得的所有收入都应在马来西亚纳税,无论报酬是在哪里支付。例如:如果个人在马来西亚就业,其报酬部分在马来西亚支付,一部分在马来西亚境外支付,他应对在马来西亚就业所得的全额就业收入纳税(包括在马来西亚境外支付给他的部分)。

若就业有一部分是在马来西亚境外进行,而该就业大部分是在马来西亚内进行;或因马来西亚内就业而附带进行, 则其全额就业收入应在马来西亚纳税。

公司董事

若是董事获得报酬,如果该报酬是从马来西亚常驻公司处收到,则视为源自马来西亚。

如何确认附带职务?

为了确定海外职务的就业收入是否属在马来西亚就业的附带收入,需要综合考虑以下因素和情况:

- 因在马来西亚就业而进行

- 海外职务的性质

- 海外职务的目的

- 海外职务的临时性质

- 发出指示和控制职务的地方

- 所提供服务的付款

- 商业实况

海外职务被视为属马来西亚就业的附带进行,如果:

(一)雇员在被派往海外前已在马来西亚就业;及

(二)海外履行的职务与马来西亚的职务相关,并且是其工作职责的一部分;以及

(三)海外职务不是为了一个独立的目的,而是为了更进一步促成马来西亚雇主的目的,而马来西亚雇主也负责决定雇员在海外完成的工作。

然而,在下列情况下,海外职务不属为马来西亚就业的附带进行:

(一) 在海外履行的职务与在马来西亚履行的正常职务不相关,也不构成在马来西亚履行的正常职务的一部分;以及

(二)海外职务是为了独立的目的而进行,而不是为了进一步促成马来西亚雇主的目的,并且海外工作的相关决策权在于海外公司。

更多详情可参考2011年1号公共裁决 :马来西亚雇员受派到海外的税务处理

应纳税的就业收入

根据1967年所得税法令第13(1)条例,雇员的就业收益或利润的总收入包括以下:

a) 任何工资、薪金、薪酬、假期工资、费用、佣金、奖金、退休金、额外补贴或津贴(无论是金钱或其他形式)

b) 实物福利,例如:汽车和汽油、司机、园丁等(非可兑换成货币的福利或设施)

应纳税额按公式或规定的价值法计算(请参阅内陆税收局官网上的2019年11号公共裁决)

c) 在马来西亚的住宿

- 为员工或服务董事提供

应税价值为现金报酬的30%或住宿的定义值(选用较低者)

- 为控股董事提供

应税价值是住宿的定义值

- 为员工或服务董事提供酒店住宿

应税价值为现金报酬的3%

d) 从未经核准的养老金或公积金、计划或社险收到的任何金额 (仅限雇主供款的部分)

e) 失业补偿金

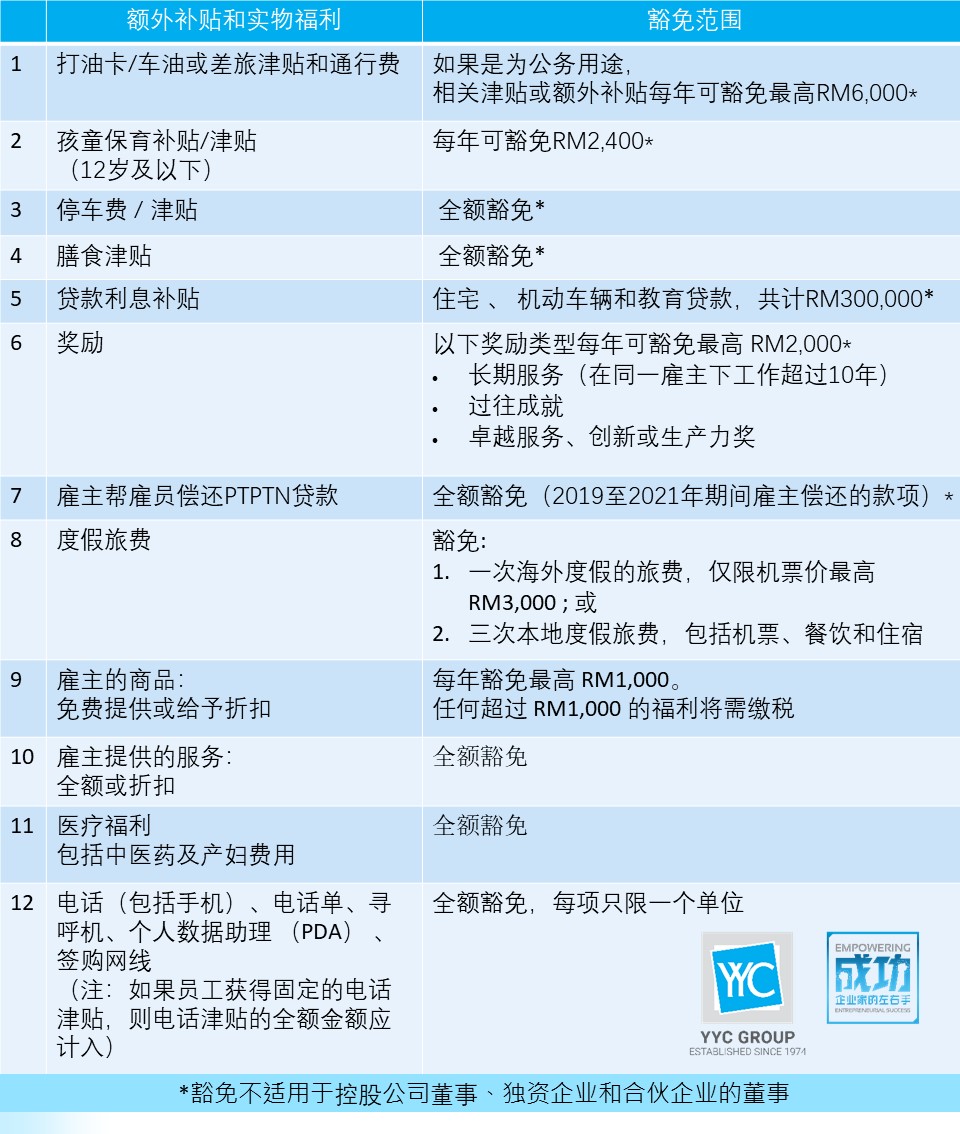

免税就业收入

a. 额外补贴及实物福利

b. 失业补偿金

失业补偿金的全额或部分豁免:、

(i) 全额豁免

如果内陆税收局总监确信是因健康状态欠佳而失业作出的付款;或

(ii) 部分豁免

于2008年7月1日起的终止雇佣关系,除上述第(i)款所述的补偿金,在同一雇主或同一集团内的公司下服务每满一年可豁免1万令吉。

c. 养老金

为年满55岁或满强制退休年龄的人士,或因健康状态欠佳而退休的人士,根据任何成文法提供的核准养老计划,均可免税。

如果一个人领取的养老金不止一项,则只有较高或最高款额的养老金可获免税。其他养老金必须上报。

d. 退休金

(i) 全额豁免

- 若内陆税收局总监确信退休是因健康状态欠佳。

- 如果退休是55岁或以上, 并且其在同一雇主或集团内公司下的雇佣关系已持续长达10年。

- 如果退休是在达强制退休年龄前,即根据雇佣合约或集体协议同意在50岁至55岁前退休,并且其在同一雇主或集团内公司下的雇佣关系已持续长达10年。

(ii)部分豁免

2016课税年起生效, 部分豁免适用于员工通过以下形式获得的退休金:

(a) 退休时;

(b) 或雇佣合同终止时

除根据上文第(i)款有资格获得豁免的退休金外,每服务满一年则有资格获得豁免1千令吉。

基础年及基础期

- 按日历年计算就业收入

自2016课税年起,任何年度应收的总收入在收到当年须缴税。 - 董事费用:受控制交易和亲属间交易的税务处理

自2015课税年起,1967年所得税法令第29(4)和(5)条例规定,“关联方”交易产生的收入(业务收入除外)被视为可在以下基础期内获得。

因此,有权收取“关联方”交易产生的费用或报酬的董事须在下一年度申报该收入。

例如:

陈先生有权从其所控公司处为2018年获得5万令吉的董事费,其5万令吉董事费应在2019课税年纳税,即使他未收到该董事费。

导师教会您在“新常态”中如何有效处理员工问题

关键要点包括:

✅ 确定RMCO期间和RMCO后期的员工问题

✅ 了解如何有效地找出的应对方案来解决疫情当下员工问题

✅ 避免因不公平解雇和违反劳动合同而引起的法律争议

✅ 解读真实案例,以帮助您学习找到解决方案和更加了解如何鉴定员工的问题

✅ 如何重组员工策略

✅ 减薪的计划和策略

Return to Tax Articles in Mandarin 税务中文资讯

Home About Us Contact Us Site Map

Copyright 2026 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.