税务发票需知123

2015年11月05日

什么是“手写单”?

什么是盖章发票?

不在大马皇家关税局指定的6个行业,是否还能开“手写单”?

2015年10月开始 税务发票不能完全手写,不能盖章

“手写单”泛指要自己手写补充交易资料的发票,即手写税务发票(handwrittentax invoice)。

顾名思义,“手写单”是用手写出有关交易主要细节的简单发票;有些手写单是完全手写的,有些是在印有公司简单资料的预印发票上,再盖章印上消费税相关资料。消费税落实初期,关税局顾虑到有些商家还有很多旧的预印发票,才允许商家用盖章印上当局要求的资料,包括公司消费税号码和税率,若是完整版税务发票,也必须印上“税务发票”的字眼。

但2015年10月1日开始,这两种做法都被禁止。简单来说,以谨记以下两个“禁”:

- 所有行业都被禁止使用完全手写税务发票(Fully handwritten tax invoices)。

- 所有行业一律被禁止使用那些以盖章印上“税务发票”字眼(针对完整税务发票)、“消费税号码”和“税率”的税务发票。

那么10月1日起,你应该怎么开出税务发票?

如果贵公司是零售商类型:

1. 如果贵公司是消费税注册者,并且是这6个指定行业之一,那您就一定要使用销售终端系统(POS System)或收银机来发出税务发票,不能使用预印的税务发票。

2. 如果不是这6个指定行业之一,那您可以选择使用

如果贵公司是非零售商类型:

1. 不管身处哪个行业,只要已注册消费税,您被允许使用符合消费税规格的

- 完全由电脑打印税务发票

- 预印税务发票

注:6个指定行业,包括五金店、餐馆、迷你市场、书店、药店及娱乐场的零售商。

合格的税务发票是怎样的呢?

税务发票主要可分成完整版税务发票(full tax invoice),及简化版税务发票(simplified tax invoice)。

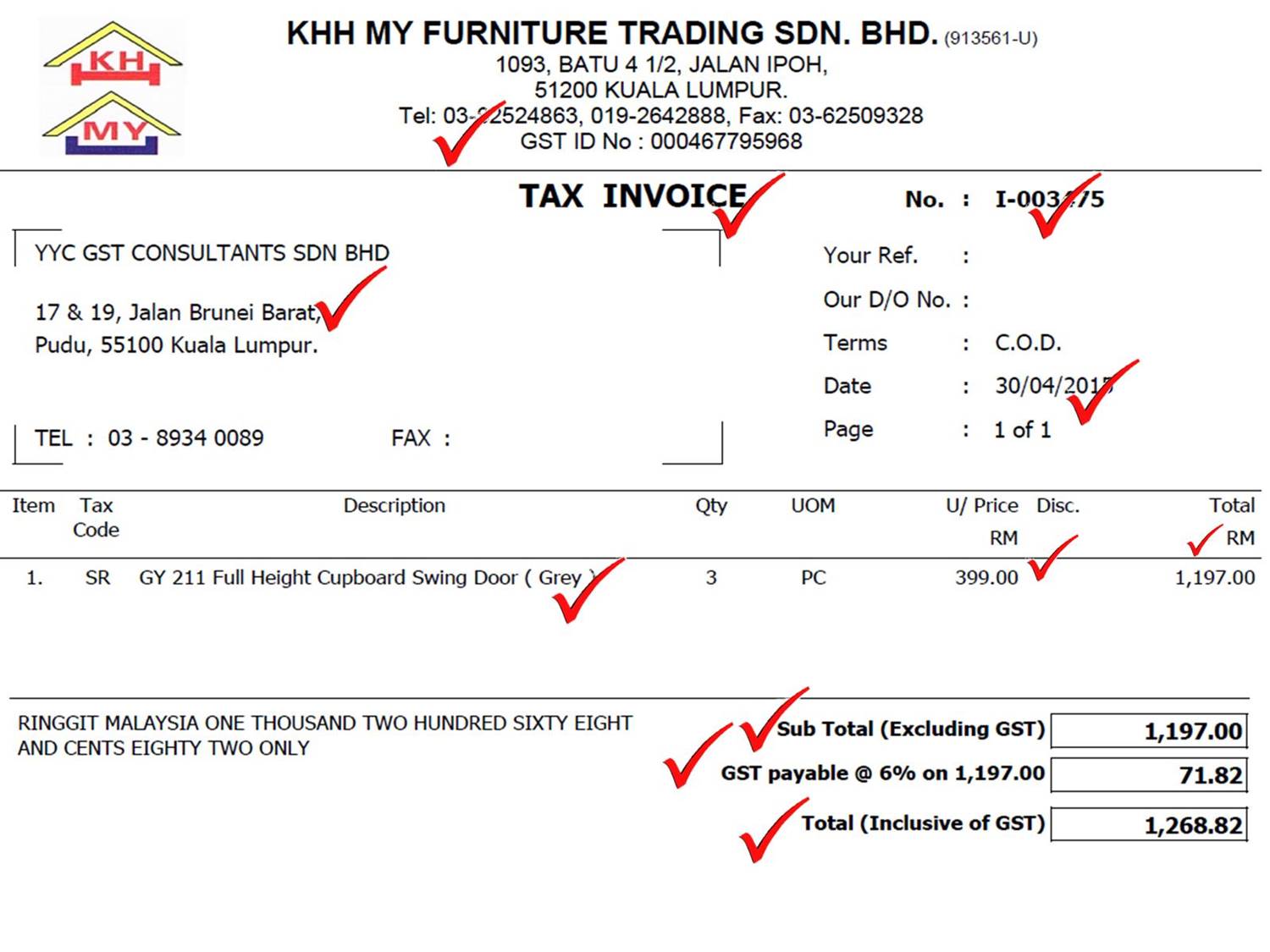

根据关税局,不管是预印发票(pre-printed invoice),还是电脑开的完整版税务发票,一定要有以下11项资料:

完整版税务发票应有资料

1. 在显眼处注明“税务发票”字眼

2. 发票编号(Serial number)

3. 税务发票日期

4. 供应商的名称(即公司宝号)、地址和消费税号码(GST ID)

5. 客户名称(或公司名称) 与地址

6. 供应商品或服务的说明

7. 说明供应的税务类别是标准税率、零税率还是免税,货品数量或服务范围

8. 任何折扣优惠

9. 不包含消费税的应付金额,税率和应付税款(要分开显示)

10. 包含消费税的应付总额

11. 相关数额必须以令吉计算

合格的完整版税务发票如下:

根据消费税法令第33(3a)条文,供应给最终消费者(非商家)的注册商家(也就是零售商),他们在发出简化版税务发票时,若要省略以下3个项目,可以自动获得整体批准(blanket approval), 不必向关税局总监特别提出申请。

这3个项目,包括:

1. “税务发票”的字眼

2. 客户名字和地址

3. 不含税的应付总额

不过,零售商不能100%肯定这些所谓的“最终消费者”,是不是真的购买来自己使用。

一些消费者可能买来供生意或公司用途,一旦他们凭发票向公司索回还款、公司又以这些简化版发票来索回进项税,当初你以为的“最终消费者”就变成了“商家”。因此,我们建议零售商最好提呈自己的简化版税务发票的格式与样本,向关税局申请批准,在发票省略上述3个项目,以避免日后出现任何纠纷。

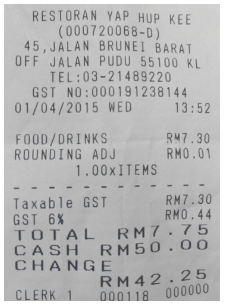

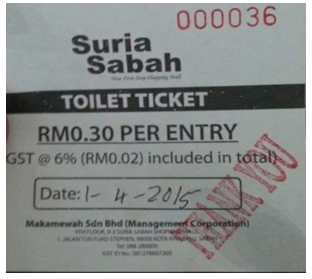

简化版税务发票应有资料

1. 供应商的名称、地址和消费税号码

2. 发出日期

3. 发票编号

4. 货品或服务说明

5. 说明供应的税务类别是标准税率、零税率还是免税,货品数量或服务范围,以及含税应付金额。

6. 含税应付总额

7. 消费税税率和应付税款

以下为合格的简化版发票例子:

★下篇預告: 未付进项税的还款(Repayment of Unpaid Input Tax)

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.