所得税可扣税开销之进项税篇

2015年12月10日

商家缴付的消费税,到底能不能扣除所得税?

不说不知,最近政府更新了消费税的所得税处理方式,最大看点,莫过于加强定义和规范可扣除开销的条件。

本篇先来谈谈,纳税人在申索进项税方面的条件。

扣除所得税开销前,先看清这5大类别

在1967年所得税法令第33条文下,如果有关消费税(进项税)是商品或服务的成本之一,那是属于获准扣除的开销(allowable expenditure)。

那么,有哪一些消费税是不能当作经商开销般来扣除呢?

简单来说,可以参考以下5大类别:

先来谈谈上面所指的“不可扣除”。

根据2016年财政预算案的建议,如果消费税注册商家的商品或服务及进口商品,是可以向大马皇家关税局申索进项税的,那么就不能在所得税方面,把这笔进项税当作经商开销般来扣除。

如果商家的年收入超过50万令吉却没有注册消费税,有关进项税也不能获得所得税的开销扣除。

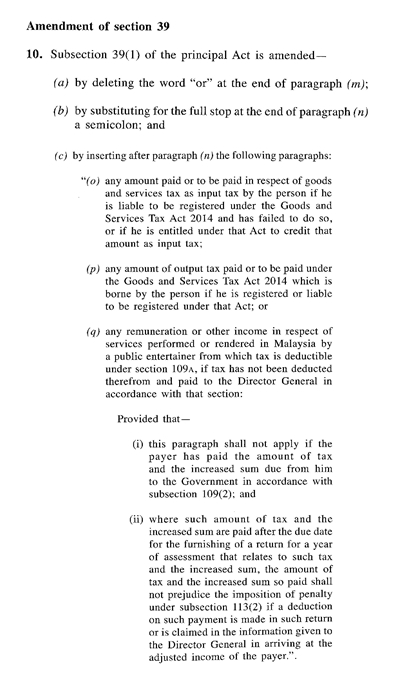

政府是在预算案财政法案(Finance Bill)中,建议在所得税法令第39(1)条文(n)段落之后,加上(o)与(p)段落,说明上述不能扣除开销的两个情况。如果商家代客户吸纳应付给关税局的销项税,也不能把这笔数额当作经商开销般扣除。这也是政府建议新增的的所得税法令第39(1)条文(q)段落。下一篇我们会针对销项税作一步讲解。

了解这些不可扣税的情况后,不难发现当局这次想得十分周到,除了不要为“应注册却没有注册”消费税的公司承担开销,也变相“逼使”这些公司去注册消费税,来个一举两得。

为了让大家更容易了解,以下摘录了部分关于进项税的案例供参考:

案例1:注册商家,可向关税局申索进项税

D’one Shop于今年4月1日向关税局注册了消费税,该公司购买了价值6万4000令吉的货品,被征收3840令吉的进项税。该公司支付6万7840令吉给供应商,所付的进项税是可以向关税局索回的。于是D’one Shop向关税局索回了这笔进项税。这笔已索回的进项税,不是货品成本的一部分,也不是所得税法令下获允许(扣除)的开销。

案例2:注册商家,虽然获允许但没有向关税局申索进项税

一如上述例子,但D’one Shop没有向关税局申索这笔进项税。这笔没有索回的进项税,不是货品成本的一部分,也不是所得税法令下获允许扣除的开销。

案例3:在符合注册资格后,向关税局申索进项税

2015年4月1日,Lolipop Enterprise因年收入未达50万令吉,故没有向关税局注册消费税。该公司购买的货品包含进项税,但因没有注册,所以不能申索进项税。2015年6月1日,Lolipop Enterprise年收入达到50万令吉也向关税局注册了消费税。截至6月1日的未售货品,该公司可以向关税局申索进项税。因此,这批未售货品的进项税不是成本之一,不管有没有向关税局申索进项税,都不可以在所得税下扣除开销。

案例4:虽然符合资格,但没有向关税局注册

一如上述例子,虽然符合征税资格,但Lolipop Enterprise没有在6月1日向关税局注册。截至6月1日的未售货品的进项税,该公司不可以在所得税下扣除开销。

案例5:冻结进项税

Budiman & Co.提供法律服务,已注册消费税。该公司于2017年1月1日购买了一轮汽车给董事,作为生意和私人用途。 针对公私两用的资产,关税局是不允许申索进项税的(冻结进项税)。因此,这笔进项税在所得税法令下是属于符合资格的经商开销之一。不过,只有公事部分的资产值,可以申领资本递减(Capital allowance)。

有关生意与私人用途比重,分别估计是2/3和1/3。Budiman & Co.可以针对这合格开销 的2/3,申领资本递减。

★下篇預告: 进项税不能随便申领所得税开销,代客吸纳的销项税更是难上加难…

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.