所得税可扣税开销之销项税篇

2015年12月23日

你知不知道,吸纳消费税(absorb GST)和包含消费税(GST inclusive),这两者之间有着很大的不同?

你如果不知道,请快点检查你的账目,确保没有扣错开销、交错税!

代客吸纳的消费税 不可扣开销

不管是大马皇家关税局还是内陆税收局,都强调纳税人的“账目要分明”,该付的税不能拖;该自己承担的开销,更不可以随便申领!

消费税落实以来,一些商家因担心客源流失而频频出招留客,其中一个相当普遍的宣传与促销手法,就是代客人吸纳消费税(absorb GST),向客人强调“你消费、我付税”。

这一招或许能为你留住客人,但不会为你省下开销与所得税。

因为站在所得税的角度,这一笔自行吸纳的消费税,是属于不可扣税的开销。

政府是在预算案财政法案(Finance Bill)中,建议在所得税法令第39(1)条文(n)段落之后,加上(o)与(p)段落,更具体的说明纳税人不能扣除的开销。

其中一项,就是商家自行吸纳的消费税。

如果商家代客户吸纳销项税,虽然这笔税款在商家而言属于一项成本,但在呈报所得税时,不可以把这笔税款当作经商开销般扣除。

简单点来说,内陆税收局的意思是:你可以吸纳消费税,但请不要把账算到税收局头上!

应注意的是,这项建议会在2015税年生效。事不宜迟,担心报错所得税的朋友请查证或做出调整,确保没有“不小心”扣错了。

可以标榜已含税

你也许回想:‘好吧,自己吸纳的消费税不能在所得税上扣除,那我改一改,把服务或产品的价格变成已“包含消费税”,可以吗?’

可以。

如果商家以较低价格来促销某项产品,强调价格已“包含消费税”,这表示该项产品还是有付消费税,只是商家减少了赚幅,以更低价格来招客。

这种牺牲赚幅的做法只影响商家,并不影响关税局或内陆税收局,在报税时自然不成问题。

总的来说,以下商家自己承担的销项税,都不可以当作经商开销般扣除所得税:

一、直接代客吸纳的销项税

二、免费物品的销项税

三、送给员工的公司产品销项税

以下摘录了部分关于销项税的案例,供大家参考:

案例1:纳税人承担的销项税

Nahmmud Enterprise是一家卖地毯的公司,已向关税局注册消费税。该公司计划在2017年8月推出促销活动,并将承担理应由客户支付的销项税。

一张地毯的售价是1000令吉,销项税是60令吉。但客户只需要付1000令吉,该公司则承担60令吉的销项税。

根据所得税法令第39(1)条文,这笔由Nahmmud Enterprise承担的销项税,不属于获允许的扣税项目。

案例2:免费物品的销项税

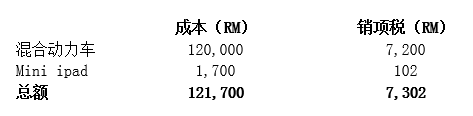

Lavendar Sdn Bhd从事汽车销售业务,已在2015年4月1日向关税局注册消费税。

2015年6月,该公司推出混合动力车(hybrid cars)促销活动,买家可获送一部Mini ipad。

此类交易的销项税处理方式如下:

由于Mini ipad属于免费物品,有关102令吉的销项税是由Lavendar Sdn Bhd承担;后者缴付总额7302令吉的销项税给关税局。

根据所得税法令,Lavendar Sdn Bhd自己吸纳的102令吉Mini ipad销项税,不可以当作经商开销般扣除。

案例3:送给雇员的产品销项税

Cerdik Enterprise是消费税注册公司,该公司把价值500令吉的自家产品送给员工,有关产品的销项税是30令吉。根据所得税法令第24(2)条文,该公司必须把上述产品申报为销售的一部分。这500令吉的产品成本可以作为经商开销般扣除,但不可扣除30令吉的销项税。

至于员工获得的公司产品,属于物质福利(benefit in kind),必须呈报在收入报表上。

虽然这项公司产品的含税价格是530令吉,但就所得税而言,员工收入表上注明的物质福利只是500令吉。

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.