2017起,脱售资产也算入应征税营业额!

2017年1月23日

大家都知道,年度营业额不到50万令吉的公司不必注册消费税;但很多人可能不知道,2017年开始,公司脱售名下的资产例如商业店铺,这笔脱售金额也算在应征税的营业额内!那些营业额接近50万令吉的公司,可要多注意了。

修正条例后,消费税的注册门槛“变相”降低…

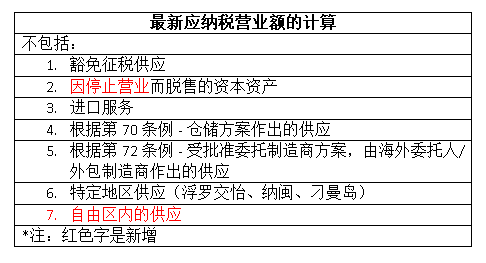

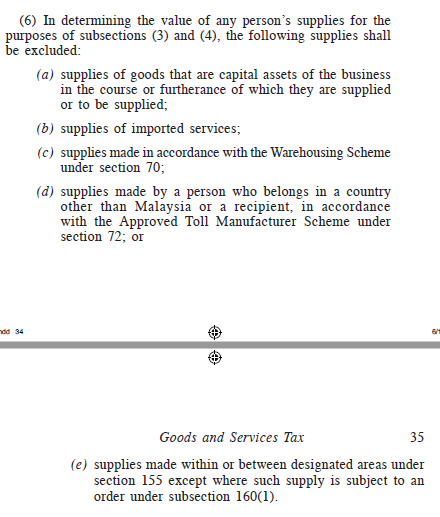

在过去,大马关税局在计算一家公司的应纳税营业额时,不包括5项供应,即豁免征税供应、脱售资本资产(capital asset)、进口服务、根据第70条例仓储方案作出的供应、根据第72条例 - 受批准委托制造商方案,由海外委托人/外包制造商作出的供应、以及特定地区供应(浮罗交怡、纳闽、刁曼岛)。

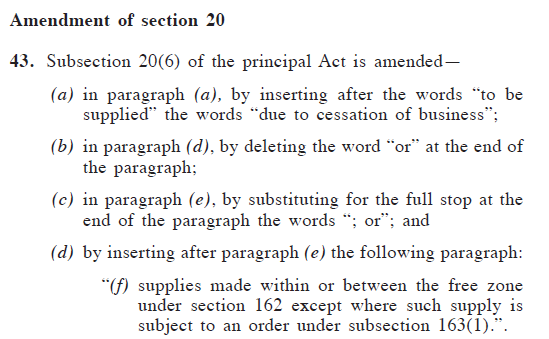

根据最新修正的消费税法令第20(6)项条例,当局针对这项条例添加了最新条规,不计入营业额内的供应,从5项增至6项。最重要的是,当局针对“脱售资本资产”这一项注明了条件,说明只有在一家公司因为停业而脱售资产时,有关脱售才不被列入营业额中。

换言之,从2017年开始,

如果一家公司年营业额原本只有40万令吉,并未达到注册门槛,

但如果该公司以60万令吉脱售名下一项资产(例如一间店铺),

之后公司也照常营运,那么这项脱售所得将被视为收入,必须计入应纳税营业额内。

这也表示,这家公司年营业额已达到100万令吉,必须向关税局注册消费税。

必须出示停业证明

即使该公司自称即将停业,也必须出示证明给关税局,例如大马公司委员会发出的停业证明、清盘批准等。否则,在没有证明的情况下,关税局仍会要求有关公司注册和开始征收消费税。

谨慎处理资产交易

因此,那些还没有注册消费税、年营业额接近50万令吉的公司,务必得掌握这项最新修正,小心处理这些资产的交易。否则,一不小心误踏“禁区”,被冠上逾期注册消费税的罪名,就真的是含冤莫白了。

GST Act 2014, Section 20(6)

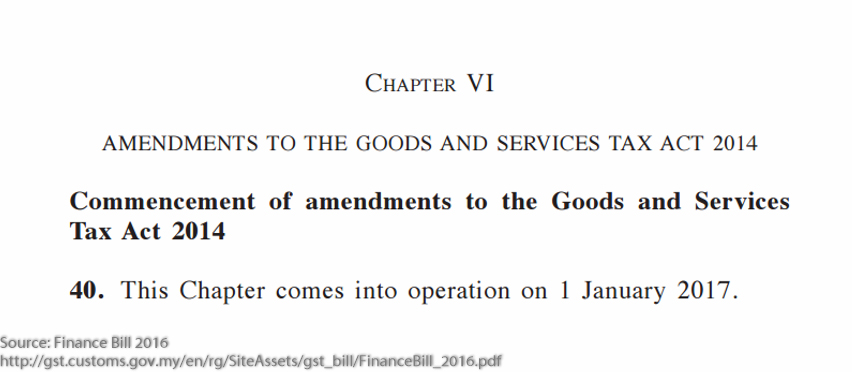

Finance Bill 2016 - Amendments to GST Act 2014

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.