有代理,就要准备CP 58表格

2016年3月17日

你的公司是否有委任代理、经销商和分销商呢? 你是否曾请他们出国旅游呢?若有,你是否已准备CP 58表格给他们呢?

什么?!你竟然不懂这是什么表格? 那~你快来了解一下吧!

截止日3月31日

CP 58表格不是报税表格,它是一份收入结单,列明代理、经销商和分销商的奖励金、津贴、花红等的收入,类似打工族所收到的EA表格。

根据1967年所得税法令第83A(1)条文,自2012年1月1日起,每一家公司必须根据内陆税收局总监要求的格式,在每年3月31日之前准备和提供CP 58表格给公司旗下的代理、经销商和分销商(以下简称代理)。

代理必须根据CP58表格,把获得的奖励呈报为个人或公司收入。

税收局规定,如果公司在有关日历年内支付超过5000令吉的现金或非现金奖励(non-monetary incentives)给代理,就必须各别准备CP58表格给这些代理。这些表格不必提呈给税收局,但如果税收局要求所有已付奖励的资料,公司必须提供所有奖励金付款资料,包括价值少过5000令吉的奖励。

问题来了,正因为不必呈交给税收局,即使此条例已落实数年,仍有很多公司会忽略没有准备CP 58表格。大部分代理也因为不知情,没有向相关公司索取这份表格,变相报少税,甚至可能被视为逃税!

如果公司没有准备CP 58表格给代理,可被罚款不少过200令吉和超过2万令吉,或监禁不超过6个月,或两者兼施。

谁是代理?

所谓代理、经销商或分销商,是指任何获一家公司授权委任,以进行代理、经销或分销工作的个人或公司。

这些代理通过销售、交易或执行计划,获有关公司支付金钱或其他形式的付款。所属公司的员工、税务代理、律师和工程师,或是享用有关产品或服务的客户,都不属于代理。

公司提供奖励给代理,

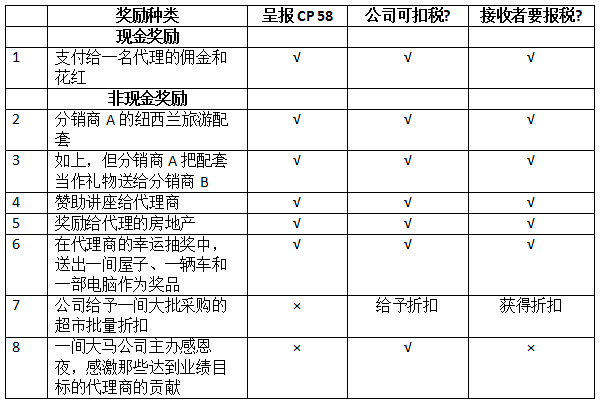

(1) 必须呈报哪些奖励?

代理在达到业绩获取的奖励付款,主要分成两大类:

第一种是现金奖励,

包括基本津贴、佣金或花红。

公司如果提供现金奖励给代理,就必须据实呈报实际支付的金额在CP 58表格内。

第二种奖励是非现金的物质奖励,

包括奖励,旅游配套、机票住宿、汽车、房屋等。

至于非现金奖励,公司必须根据实际付出的成本来准备CP58表格。

(2) 哪些奖励不必呈报?

- 公司提供的贸易折扣、批量折扣;

- 没有在代理合约内注明的促销品或礼品;

- 鼓励公众或客户介绍更多客户的公开邀请(指“介绍费”);

- 提供特别折扣率给独立代理;

- 分包付款;

- 手续费;

- 贷款回扣;

- 不是根据业绩所提供的免费物品,如雨伞、笔和日历等。

获得奖励收入的(公司或个人)代理,必须据实报税:

以下例子供参考:

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.