索回呆账减免 Claiming Bad Debt

2015年10月02日

转眼间,消费税已落实了6个月。踏入10月,正是企业、商家们可开始申请索回呆账减免(Bad Debt Relief)的时候。

不管要不要索回这项减免,以下细节都得多加注意,稍不留心,动辄数以千计的已付税款可能就付诸东流了…

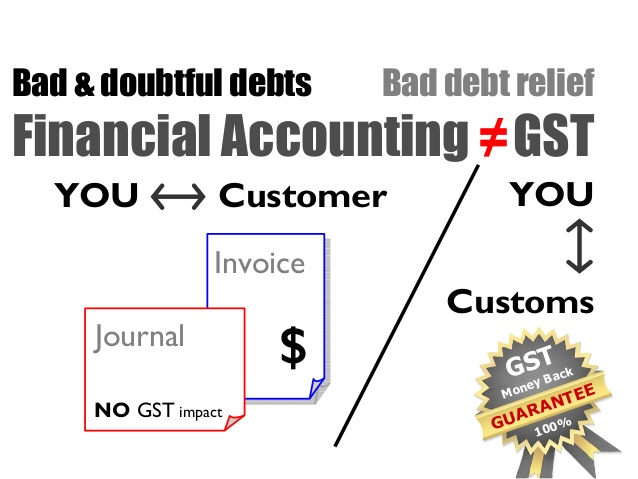

Q:到底什么情况下,商家可以索回呆账减免?

A:根据法令第58(1)条文,任何应课税或已停止课税的人士,可以在以下两大情况下,针对特定课税供应的已付全额或部分税款,向大马皇家关税局总监申索呆账减免 :

- (a)从供应日期算起的6个月后,你还没有收到来自客户(即债务人)的全部或部分付款,或者你的客户在6个月限期届满前已破产; 以及

- (b)你已做出充 分努力来追讨这笔债务。

Q:要 索回这笔呆账的已付销项税,必须符合哪些条件?

A: 众所周知 ,要向关税局索回退款可没这么容易,你的呆账一定要符合以下4大条件:

1. 你已经卖了货物或者已提供服务给你的客户。

2. 你已经根据发出的税务发票日期,在消费税报表申报和支付关税局6%的消费税。

3. 发票日期已过了6个月,或你的客户不到6个月就关闭了公司。

4. 你已采取合理的措施来追回债务,例如: 发出提醒邮件或发票、通知书、罚款信或律师信。

Q:这4个条件看来很直接,但何谓“合理的措施”?

A: 关税局其实没有清楚定义,什么是“合理的措施”。但是做生意不只是要应付消费税,还要申报所得税,因此我们建议采用内陆税收局认可的标准来采取行动,也从所得税和消费税的角度来规划,一举两得的兼顾两项税务要求。

话说回来,所谓合理措施,我们认为商家应该向欠债的客户发出至少3封信,一般邮寄信件并不足够,应选择需要签收的快递、挂号信或类似的方式。为什么?当然是为了自保。需要对方签收的通知方式,才有足够的“证据”,证明你的确有采取措施来追回有关欠款。

Q:应该在什么情况、拖欠多少钱的情况下,才发出律师信?

A:针对要追讨多少钱才需要发出律师信这一点,站在所得税的角度,1万令吉就算是大数目了。也就是当 客户拖欠你1万令吉,且你已付了600令吉的税款时,你就可以向对方发出律师信了。

Q:几时才应该索回呆账减免呢?

A:根据关税局,有意申索减免的商家必须在供应届满6个月就“立刻”申请。这里不是叫你马上就申请哦!例如,10月将是商家第一次申索呆账减免,但很多商家误会,以为要在10月、也就是处理9月份消费税报表时做这个程序。事实上,商家应该做在10月份的报表,然后最迟11月底呈交给关税局。

Q:如果迟些才索回呆账减免,可以吗?

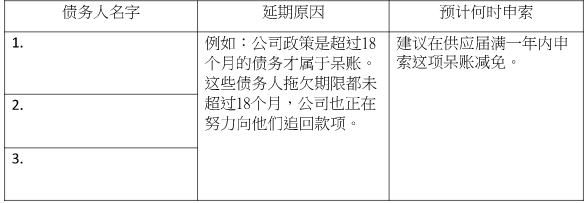

A:当然可以,但你一定要在当月的首5天内,写信通知总监,要求延长申索呆账减免的时间。这表示,4月份未收到的欠款,你必须在10月5日之前就写信了。我们建议你在信内注明原因,以及说明何时才要申索这项呆账减免。最好做个一目了然的表,说明个别的债务人(即欠债的客户)、原因及你打算申索的时间。

Q:延迟申索4月份欠款的消费税必须在10月5日之前写信;那接下来5月、6月份…的呆账减免呢?

A:如果你在5月份有新的欠款、新的债务人,但也想延迟申索5月份的呆账减免,同样必须在11月5日之前写信;以此类推。根据我们向关税局取得的回应,如果你每个月份都有新的债务人,就必须每个月都写信。除非你在有关月份没有新增债务人,就不必再写信给关税局。

Q:每个月都得写信这么麻烦,我可以不写信吗?

A:如果不书面通知关税局,你以后可能无法申索有关呆账减免。关税局可能根据《关税局总监决定》,不允许你申索有关呆账减免。虽然,消费税法令并没有这么阐明…

Q:可以根本不要索回呆账减免吗?

A:当然可以。

Q:我100%肯定客户会还钱,可以不写信吗?

A:你可以不必写信,什么都不必做。

Q:如果我拖欠供应商超过6个月,是否需要把进项税退还给关税局

A: 要。根据消费税法令第38(9)条文,如果你超过6个月没有还钱给供应商,就必须把你之前索回的进项税退还给关税局。

Home Useful Articles About Us Contact Us Site Map

Copyright 2024 YYC HOLDINGS SDN BHD 201501018259 (1143591-H) All rights reserved.